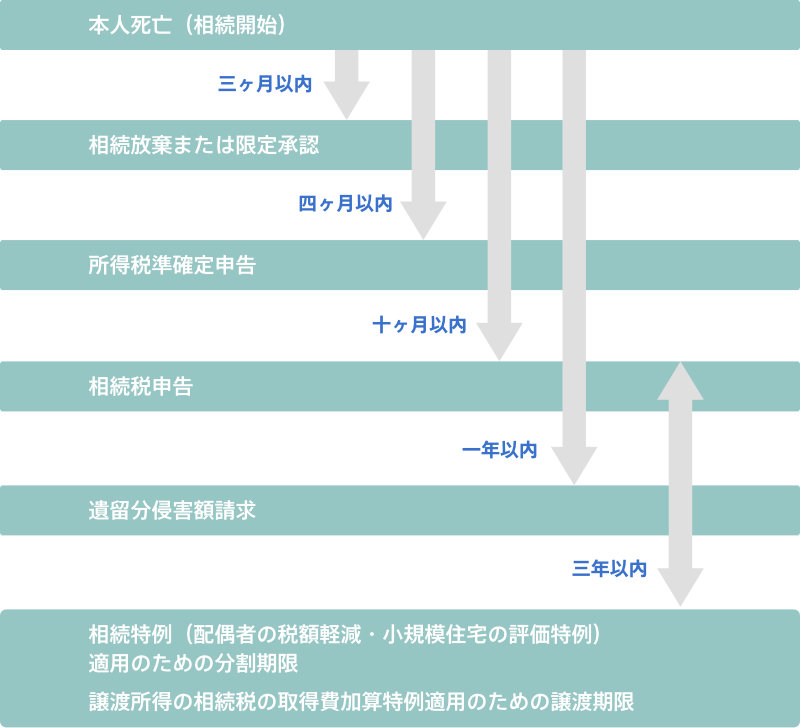

相続発生後の手順

相続放棄または限定承認

「相続放棄」とは、相続人が被相続人の遺産の相続を放棄することをいい、「限定承認」とは、相続人が遺産を相続するときに相続財産を責任の限度として相続することをいいます。家庭裁判所への申立が必要です。

所得税準確定申告

個人が死亡した場合には、その年の1月1日から死亡日までの間の所得について、4ヶ月以内に確定申告をしなければなりません。これを「準確定申告」といいます。

遺留分侵害額請求

遺留分を侵害された相続人が、遺留分の範囲内での財産を要求することができる制度です。「遺留分」とは、被相続人の兄弟姉妹以外の相続人に対して留保される相続財産の割合をいいます。一般には、相続財産の1/2とされています。

特例適用のための期限など

「配偶者の税額軽減」や「小規模宅地の課税価格の特例」は、遺産分割協議が整っていることが条件となっています。このため、申告期限までに協議が整っていない場合は、「3年以内に協議見込である」届出をし、そのときに特例の適用ができます。

相続税の取得費加算の特例適用は、相続財産の譲渡が申告期限の翌日から3年以内に行われたときに限られます。